【宿泊事業者必見!】ホテル・旅館がすべきインボイス対策とは?

「インボイス制度って何をしたらいいんだろう?」

「ホテル・旅館でのインボイス対応って何をするの?」

2023年3月までに対応が必要になるインボイス制度ですが、「そもそも何をしたらいいのか」特に「ホテル・旅館の場合何をしたらいいのか」など不安がある宿泊施設オーナー様は多いのでは無いでしょうか。

インボイス制度では、「適格請求書発行事業者の登録」や「請求書・領収書での記載事項の変更点」など注意するポイントがいくつかあります。

そこでこの記事では、インボイス対応で何をしないといけないか、ホテル・旅館ではどのような対策が必要になるのかについて分かりやすく解説します。

インボイス対策について不安がある人は必見です!

目次

インボイス制度とは?わかりやすく解説

「インボイス制度ってそもそもどんな制度なの?」

「これまでの請求書と何が変わるの?」

このようにインボイス制度について不明点がある方も多いのではないでしょうか。ここでは、インボイス制度とは何ぞやというところについて解説します。

インボイス制度とは

「インボイス制度」とは、国が指定した「適格請求書=インボイス」でないと仕入税額控除(次項で説明)が受けられなくなる制度のことです。 具体的には、下記の要件を満たした請求書等(=適格請求書)を交付・保存する制度です。

また、適格請求書の発行者側はその写しを保存する必要があり、受け手側は適格請求書を保存する必要があります。

- 発行者の氏名、名称

- 取引年月日

- 取引内容

- 取引金額

- 受取者の氏名名称

- 登録番号(課税事業者のみ登録可能)

- 適用税率

- 税率ごとに区分した消費税額等

上記赤字部分が変更点になります。

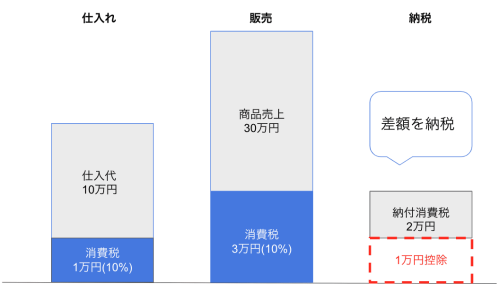

仕入税額控除とは

仕入れ税額控除とは、仕入れや一部経費で支払った消費税分が納税時に控除される制度のことです。

消費税がかかる経費については、現状は原則全て仕入税額控除を受けることが出来ます。

インボイス制度が始まりますと、「適格請求書」が無い場合には仕入税額を控除することが出来なくなってしまいます。

つまり、適格請求書の発行が出来ない場合、取引先やお客様が仕入税額を控除することが出来なくなるため、クレームや契約を切られる可能性があります。

インボイス制度導入までに準備すべきこと

それではインボイス制度への対応にあたって、具体的に何をしないといけないのかについて解説します。

事前登録申請が必要

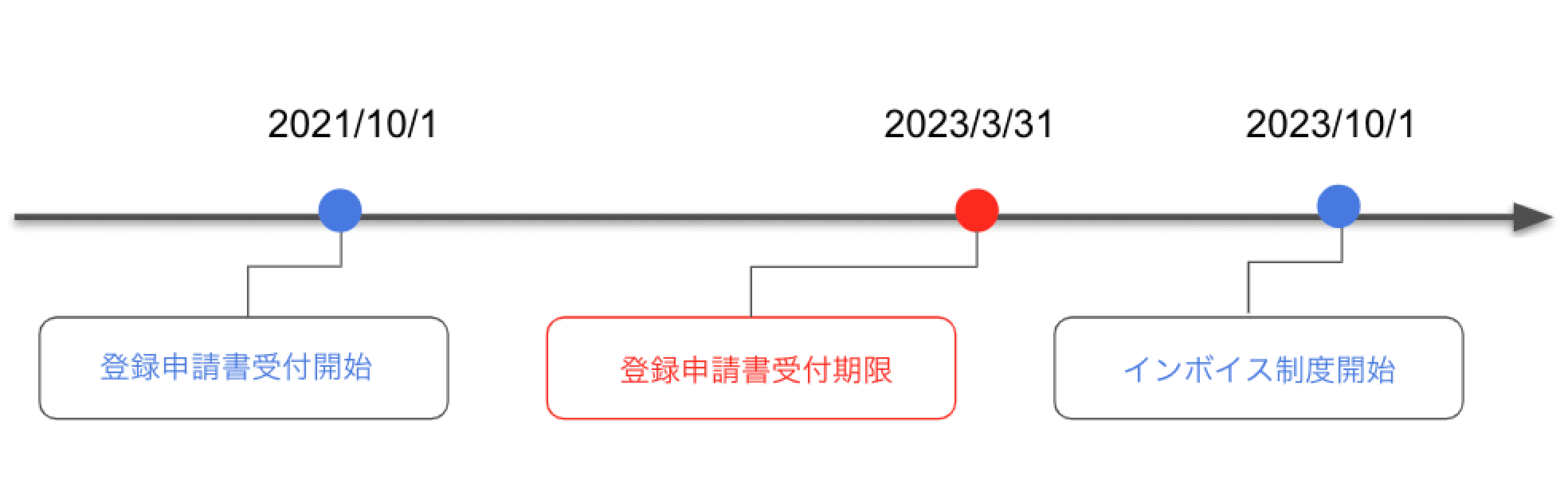

インボイス制度が開始されるのは2023年10月からですが、それに先立ち2023年3月までに適格事業者の登録申請をする必要があります。

登録申請はいつまでにする必要がある?

インボイス事前登録2ステップ

インボイス制度の事前登録をするにあたり、次の2つが必要になります。

①申請書の作成

②国税庁への提出

①申請書の作成

まずは申請書を作成しましょう。

申請は紙だけではなく、電子でも可能となっております。

申請書のダウンロードはこちら

国税庁サイト「[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)」

電子での申請はこちら

国税庁サイト「登録申請手続におけるe-Tax対応の概要」

②国税庁への提出

申請書への記載が完了したら、国税庁に提出します。

電子の場合は「e-Taxによる登録申請手続き」を、紙の場合は「郵送による登録申請手続き」をご参照ください。

申請書の提出はこちら

国税庁サイト「申請手続き」

また、紙の場合は管轄地域ごとに提出先が変わる為ご注意ください。

インボイス登録センター管轄地域ごとの提出先について

国税庁サイト「郵送による提出先のご案内」

インボイス制度に関する相談先

インボイス制度に関する一般的なご質問・ご相談は以下にお問い合わせ下さい。

インボイスコールセンター(消費税軽減税率・インボイス制度電話相談センター)

専用ダイアル 0120-205-553 【受付時間】9:00~17:00(土日祝除く)

インボイス制度導入での対策について

インボイス制度導入にあたり、年間売上高が1,000万円以下の場合では注意が必要です。

注意すべきポイントと、インボイス対応しない場合のデメリットについて解説します。

売上1,000万円以上の場合

年間売上高が1000万円を超える場合には、税務署に「適格請求書発行事業者の登録申請書」を提出するだけで手続きが完了します。ポイントとしては、課税事業者であっても、登録をしないとインボイスの発行は出来ません。

売上1,000万円以下の場合

年間売上高が1,000万円以下の事業者が、これまで通り免税事業者として受け取った消費税分を益税として受け取ることは可能です。

ただし、インボイスを発行できない事業者では、取引相手やお客様が仕入税額控除を行うことが出来無くなるため、取引を切られる可能性があります。

損失を防ぐためにも、「消費税課税事業者選択届出書」を提出して課税事業者になる方が無難でしょう。

ホテル・旅館がすべきインボイス対策は2つ

「ホテルや旅館の場合では具体的にどのような対応をしたらいいんだろう?」

インボイスの大枠は分かっても、実際に何をすれば良いのかが分からない宿泊事業者もいるのではないでしょうか。

ここでは、宿泊事業者が気を付けるべきポイントを2つあげます。

①領収書への記載

②仕入れ先がインボイスに対応しているかの確認

①領収書への記載

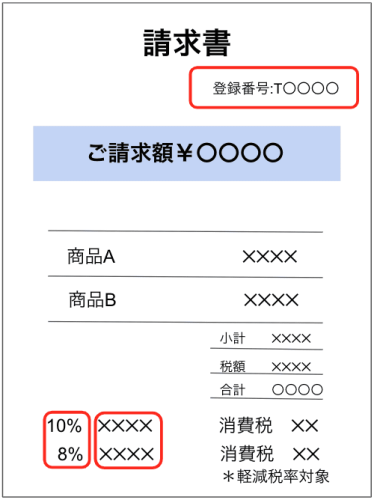

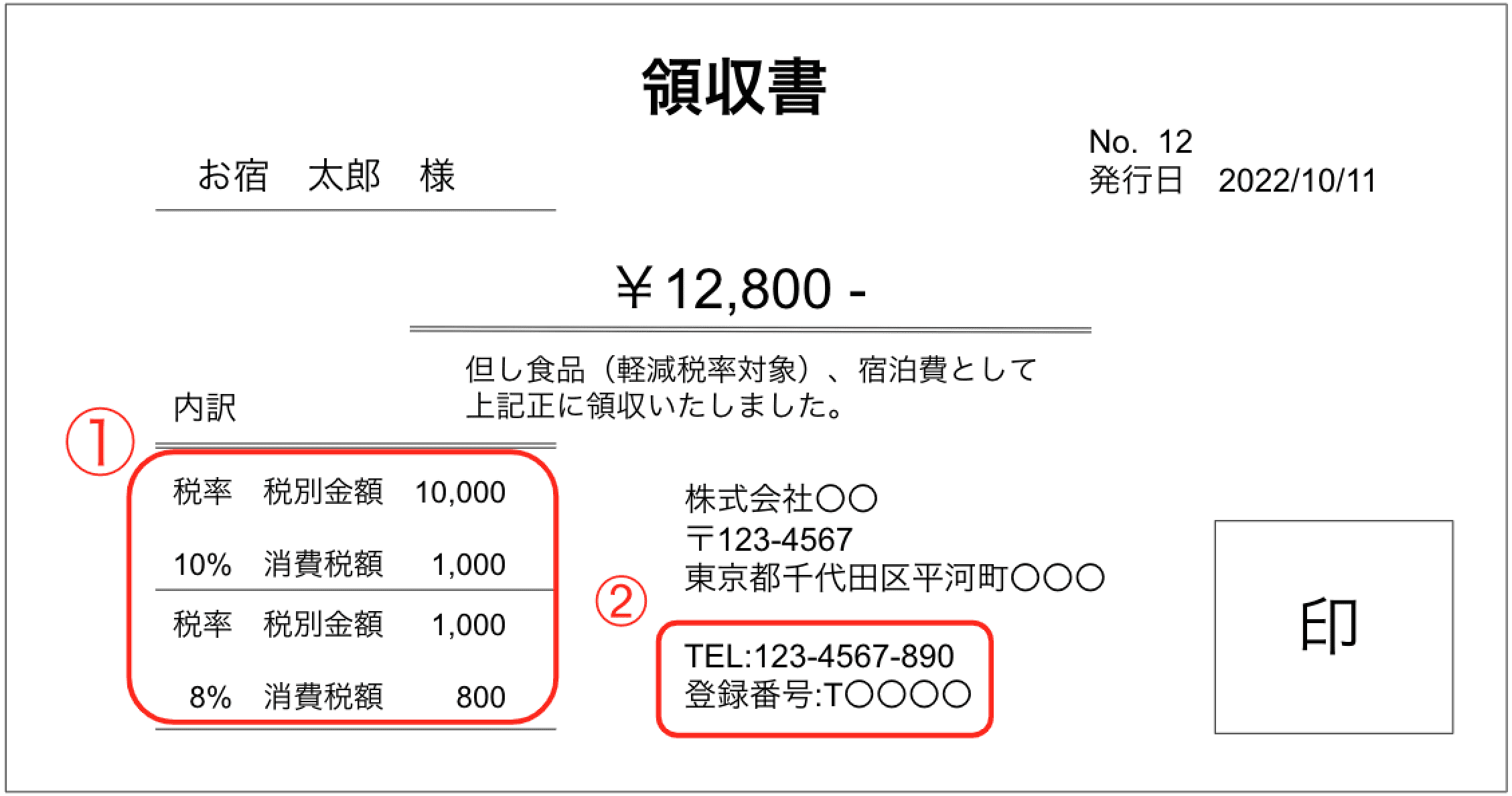

インボイス制度では、領収書の記載事項にも変更点があります。

記載事項の条件を満たせば、レシートや領収書も「適格請求書」として認められます。(宿泊事業者を含む一部の事業者のみ)

変更点は、①「税率ごとの消費税額」「適用税率」、➁「事業者の登録番号」の3点です。

宿泊施設では、軽減税率の適用により消費税額が10%の場合と8%(軽減)の場合があります。

インボイス制度が始まると、適用税率ごとの記載が必要になるため注意が必要です。

また、ペーパーレス化に伴い電子での適格請求書発行のニーズが高まっています。電子で適格請求書を管理する為には、発行する適格請求書も電子である必要があります。(電子帳簿保存法)宿泊者が電子での発行を求めて来た際に対応できるよう、早めに準備を進める必要もあります。

②仕入れ先がインボイスに対応しているかの確認

インボイス対応にあたって、仕入れ業者がインボイス対応をしているかも確認する必要があります。

仕入れ先がインボイス対応していなかった場合、仕入れ税額控除が出来ないため、仕入れた側の消費税負担が増してしまいます。

免税事業者等からの課税仕入れに係る経過措置

インボイス対応への経過措置として、インボイス制度開始から6年間は、適格請求書発行事業者以外からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除することができます。

経過措置の期間と割合は次のとおりです。

| 期間 | 割合 |

|---|---|

| 2026年10月1日から 2026年9月30日まで |

仕入れ税額相当額の80% |

| 2026年10月1日から 2029年9月30日まで |

仕入れ税額相当額の50% |

簡易課税制度を適用している場合

簡易課税制度とは、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

つまり、受け取った消費税額に「みなし税率」を乗じることで仕入れ税額を控除することが出来ます。

みなし税率は以下のとおりです。

| 事業区分 | みなし仕入れ率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

インボイス対応をしないとビジネス需要が

減る可能性がある

インボイス制度への対応をしていないと、出張での利用者が減ってしまう可能性があります。

なぜ出張利用者が減る可能性があるかについて具体的に解説します。

出張での宿泊が減ってしまう可能性がある

領収書も「簡易インボイス」として取り扱うことが出来ます。

つまり、ホテルや旅館がインボイスに対応していないと、出張者の仕入れ税額が控除されないため、お客様が損をします。

これにより、出張時の宿泊先として利用されない場合やクレームにつながる可能性もあります。

旅費交通費精算に関して

インボイス制度において、従業員の立替払いの場合、原則会社宛の適格請求書の発行が必要になりますが、従業員宛の適格請求書+従業員の作成した立替金精算書でも問題ありません。会社からの出張旅費の支給の場合は、適格請求書の発行は不要になります。

立替精算で領収書を切る方は沢山いる為、インボイス制度に対応しておいた方が無難でしょう。

| 従業員の立替払い | 出張旅費の支給 |

|---|---|

| 原則、会社宛の適格請求書が必要です。 従業員宛の適格請求書+従業員の作成した立替金精算書でも問題ありません。 |

適格請求書は不要です。 出張旅費等特例により、「その旅行に通常必要であると認められる部分」については、帳簿のみ保存で仕入税額控除が認められます。 所得税基本通達9-3《非課税とされる旅費の範囲》に基づき、帳簿に出張旅費等特例である旨を記載する必要があります。 |

インボイス対策をするには会計ソフトを使うのがおすすめ

会計ソフトがおすすめな理由

①領収書や請求書の記入が自動で出来る

②電子での発行・保存が簡単にできる

インボイス対策では領収書の記載事項などを変更しないといけませんが、会計ソフトがあれば簡単に発行することが出来ます。

また、発行者側・受け取り側双方とも適格請求書を保存する必要があります。電子帳簿保存法の関係で、電子で発行されたものは原則電子で保存しなけれなばりません。

会計ソフトがおすすめな理由① 領収書や請求書の記入が自動で出来る

適格請求書の要件を満たすためには、領収書であっても税区分ごとに分けて請求額等を記載する必要があります。

つまり、毎回手書きや手入力をしていると、フロント業務が増えるだけでなく、経理業務の煩雑化にもつながります。

会計ソフトでは請求額を税区分ごとに分けて自動で行えるため、フロント業務や経理業務が非常にスムーズになります。

会計ソフトがおすすめな理由② 電子での発行・保存が簡単にできる

会計ソフトを使うと、インボイス制度対応の領収書をメールで送ることが出来ます。

電子帳簿保存法の関係で、仕入れ業者が電子で発行した適格請求書は原則電子で保存する必要があります。

また、出張者の勤務している会社が電子で適格請求書の管理をしている場合、紙の領収書だと毎回スキャナにかけて電子化をしてもらう必要があります。その為、電子で発行出来ないとクレームに繋がる場合や、業務の煩雑さから利用してもらえなくなる可能性があります。

今後、ペーパーレス化などに伴い、適格請求書を電子で求めてくるケースも増えてくる可能性が高い為、電子対応しておく方が無難でしょう。

まとめ

ホテルや旅館では、立替請求書で対応している出張者の為に、インボイス対応する必要があります。また、電子での発行を求められる可能性もあるため、こちらの対応も必要になります。

インボイス制度は2023年10月から開始されますが、適格請求書発行事業者になるためには、2023年3月までの対応が必要です。締め切り間際は、インボイスセンターが込み合うことが予想される為、早めの準備をしておきましょう。

- TOP

- 【宿泊事業者必見!】ホテル・旅館がすべきインボイス対策とは?